Importadores y Exportadores Deberán Integrar un Expediente Electrónico: CAAAREM Informa

Artículos de Interés / Noticias

Importadores y Exportadores Deberán Integrar un Expediente Electrónico: CAAAREM Informa

SERVI-PORT ⋄ 4 months ago

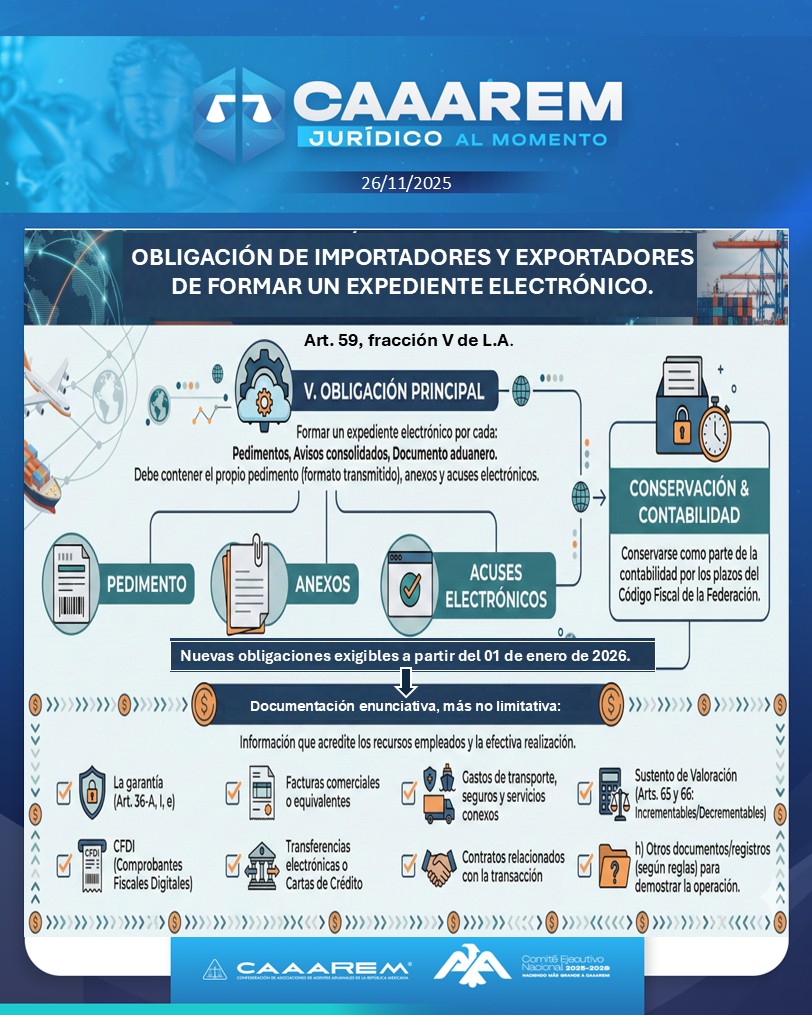

OBLIGACIÓN DE IMPORTADORES Y EXPORTADORES DE FORMAR UN EXPEDIENTE ELECTRÓNICO

OBLIGACIÓN DE IMPORTADORES Y EXPORTADORES DE FORMAR UN EXPEDIENTE ELECTRÓNICOArt. 59, fracción V de L.A.

V. OBLIGACIÓN PRINCIPAL

Formar un expediente electrónico por cada:

Pedimentos

Avisos consolidados

Documento aduanero

Debe contener el propio pedimento (formato transmitido), anexos y acuses electrónicos.

Elementos del expediente electrónico:

Pedimento

Anexos

Acuses electrónicos

CONSERVACIÓN & CONTABILIDAD

Conservarse como parte de la contabilidad por los plazos del Código Fiscal de la Federación.

Nuevas obligaciones exigibles a partir del 01 de enero de 2026.

Documentación enunciativa, más no limitativa:

Información que acredite los recursos empleados y la efectiva realización:

La garantía (Art. 36-A, I, e)

CFDI (Comprobantes Fiscales Digitales)

Facturas comerciales o equivalentes

Transferencias electrónicas o Cartas de Crédito

Gastos de transporte, seguros y servicios conexos

Contratos relacionados con la transacción

Sustento de Valoración (Arts. 65 y 66: Incrementables/Decrementables)

Otros documentos/registros según reglas para demostrar la operación

© CAAAREM

Comité Ejecutivo Nacional 2024–2026